- 热门阅读

- TAG

-

- 防晒 (1)

- 就在 (1)

- 太阳底下 (1)

- 在边 (1)

- 姘村簱 (4)

- 澶忓ぉ (3)

- 五张 (1)

- 饵倍儿 (3)

- 纯天然 (3)

- 370 (1)

- 星花 (1)

- 哲罗鱼 (1)

- 星白北鲑+星 (1)

- 4丨30 (1)

- 北极 (1)

- S003 (1)

- 巡洋艦 (1)

- 玫瑰金 (1)

- 吟诗 (2)

- 董瀚麟 (1)

- 雪景 (2)

- 强基 (1)

- 进行时 (1)

- 练笔 (1)

- 段落 (1)

- 园地 (1)

- 习作 (2)

- 有感而发 (1)

- 三篇 (1)

- 借景抒情 (3)

- 学姐 (1)

- CALL (1)

- 学长 (2)

- 只想 (2)

- 估分 (2)

- 市直 (3)

- 今晚19点 (2)

- 负债 (1)

- 1位 (1)

- 至极 (1)

- 第1位 (1)

- 封杀 (1)

- 陨灭 (1)

- 4S店 (1)

- 欧尚 (1)

- 风里雨里 (3)

- 观众 (1)

- 花鸟 (1)

- 养神 (1)

- Destroye (1)

- megabass (1)

- 生日礼物 (1)

- 一百零五 (1)

- 溪哥 (1)

- 完好 (1)

- 磨叽 (3)

- 百思不得其解 (4)

- 比起 (5)

- 出乎意料 (1)

- 碰运气 (2)

- 久违 (1)

- 渔王 (1)

- 内外 (1)

- 摇 (1)

- 千万种 (1)

- 倒下 (1)

- 第六集 (2)

- 从头再来 (1)

- 何惧 (1)

- 主角 (1)

- 猛子 (1)

- 水利类 (1)

- 土木类 (1)

- 赵粮 (1)

- 许久 (2)

- 光大保德信 (1)

- 沙厂 (1)

- 达标 (4)

- 不达标 (1)

- 失业 (1)

- 最省钱 (1)

- 酒吧 (1)

- 鑽厭 (1)

- 可做 (2)

- 竹溪 (1)

- 运送 (1)

- 砌 (1)

- 500元 (1)

- 闲置 (2)

- 塑料瓶 (1)

- 浮动 (1)

- 滏阳河 (2)

- 中央 (1)

- 六旬 (2)

- 北方水城 (1)

- 自造 (1)

- 老兄 (1)

- 潮州 (1)

- 农妇 (2)

- 自制粉蒸肉 (2)

南财研选|港股今年领跌全球!估值再次“便宜”后可以买了吗?2022年港股市场投资机会在哪里?

南方财经全媒体 资讯通研究员崔海花 综合报道 自今年2月份以来,在“内忧外患”下,港股发生了较大幅度的调整,走出一波“跌跌不休”的行情。

年初至今,恒生指数累计下跌了15%,相较于2月份的高位跌幅则高达26%,妥妥的“熊市”。而高科技扛把子—恒生科技指数的跌幅更加惨不忍赌,距离今年高位,近乎腰斩。

展望2022年,港股市场怎么走,有哪些投资机会?且看各大机构观点解析。

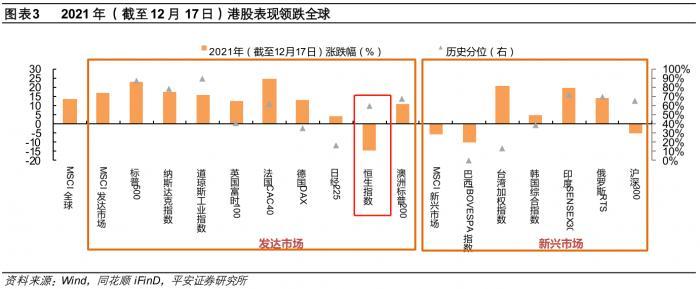

2021年:港股领跌全球,估值历史低位

港股领跌全球。2021年年初以来,恒指在全球主要股指中表现最弱,甚至刷新了2020年9月以来的新低。当前,港股尚处于艰难的磨底行情中。

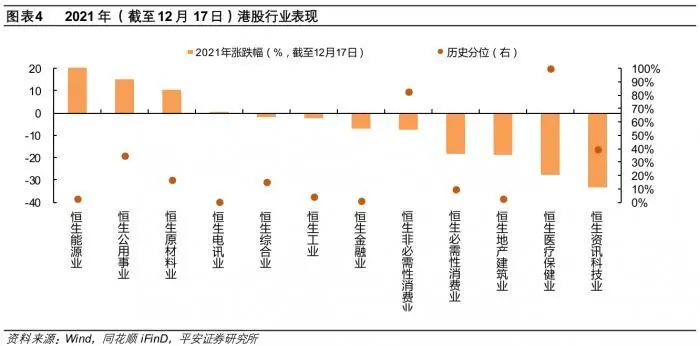

周期上涨,成长回调。行业表现看,港股演绎了明显的“类滞胀”逻辑,这也是从年初至今全球经济的主线:

受益于通胀的上扬,能源、原材料及水电燃气为代表的公用事业表现最优;

在经济景气回落的背景下,消费、工业、金融地产表现偏弱;

受利率上行影响,及部分行业监管冲击,高估值的医疗健康与资讯科技表现最弱。

港股估值仍处于低位。港股“便宜”是一个长久的命题:离岸市场的流动性环境较为脆弱,绝对的估值水平长时间保持在较低的水平上。目前恒生指数估值在历史均位附近,若剔除新纳入股票则处于历史低位。

在全球来看,港股估值收缩后,估值洼地地位并未明显改变,仍然偏低,仅高于韩国、巴西及俄罗斯市场。

行业估值来看,港股新经济估值水平已经回调至疫情前的水平:

医疗保健、可选消费、通信服务估值已经降至75%分位数以下;

信息技术估值已降至历史中位数以下,必需消费估值继续保持在历史中位数附近;

周期行业整体估值仍然处在历史中位数水平,能源、金融、房地产估值继续在历史低位。

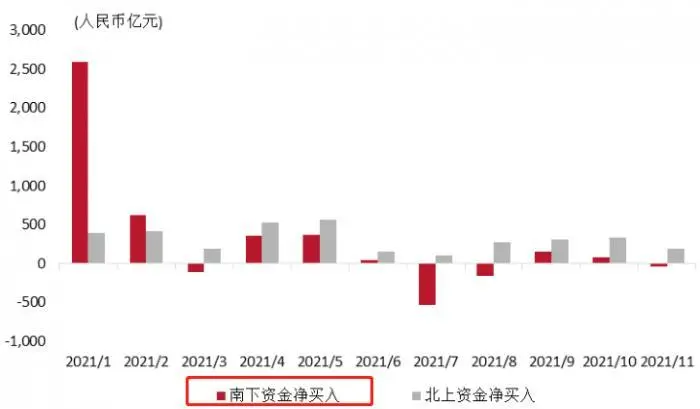

南下资金呈逐月递减趋势。2021年前11月,南下资金累计净流入3383亿元,日均净流入15.8亿元,较2020年减少37.2%;同期北上资金日均净买入16.0亿元,较2020年提高82%,明显好于南下资金。

2022年港股基本面:回调到位,但市场盈利承压

历史镜鉴:本次回调的时长和幅度已趋近十年极值。本次港股的深度回调幅度达25.68%,基本接近过去十年内其他回调幅度上限(除2015年中-2016年初深度回调期间之外);回调时间亦接近过去十年港股大回调周期的最长交易日(本次194天 VS 最长197天);

本次回调体现出盈利和估值双重贡献的特征,体现基本面因素仍然是本轮港股回调背后的重要一环;恒指权重的互联网+金融地产板块,在今年的基本面均较为疲弱。

上市公司大举回购凸显市场底部区间。兴业证券:以史为鉴,回购潮可能是未来股价上涨的先行信号。历史上看,港股若频繁出现上市公司回购,往往预示着市场的底部区间。2008年以来港股经历过五轮公司回购潮,均在熊市中发生。截至12月15日,2021年港股有185家公司回购,累计回购金额达到335.1亿港元,创2002年有数据记录以来的历史新高。

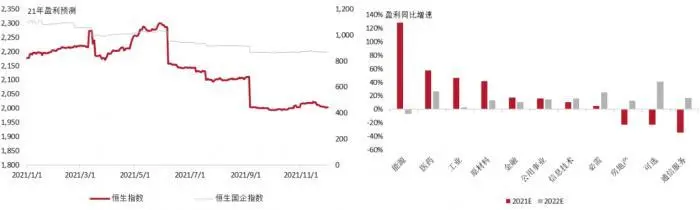

港股2022年盈利承压。光大证券预计港股盈利增速将显著回落。2021年以来,港股盈利的高增长主要源自经济趋稳与通胀显著超预期。2022年在经济下行的同时,PPI可能也将面临显著压力,这会使得港股盈利面临较大下行压力。

中泰国际预计:港股盈利增速已收到负面影响。恒指2021年盈利预期已经较年初下降10%。周期行业(能源、原材料、工业等),2021年都有较大的盈利增速,但未来不可持续。成长行业,如信息技术、可选消费、通信服务等,行业空间及未来增速未受太大影响。

2022年港股行情:可能会反弹,难有大行情

机构对2022年港股市场多数偏谨慎,可能会反弹,但大行情的概率不大。

申万宏源:低估值单纯作为大市反转的理由并不充分和牢固。

中泰国际:认为国内稳增长政策或对港股形成利好,但对于港股中期的判断仍然较为谨慎。2022年或有反弹,但难有大行情。

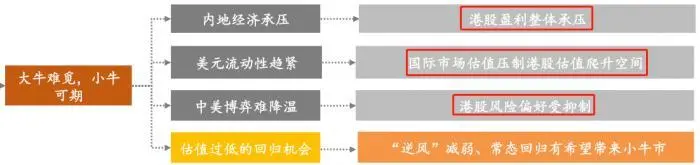

中航证券:当前全面看多港股和中概股为时尚早。当下港股和中概股表现不佳的核心原因仍旧是中美经济周期错配,中美利差压缩,流动性驱离导致的下跌。中美利差领先恒生指数约3个月,未来中美利差可能进一步压缩,或对港股和中概股继续形成压制。

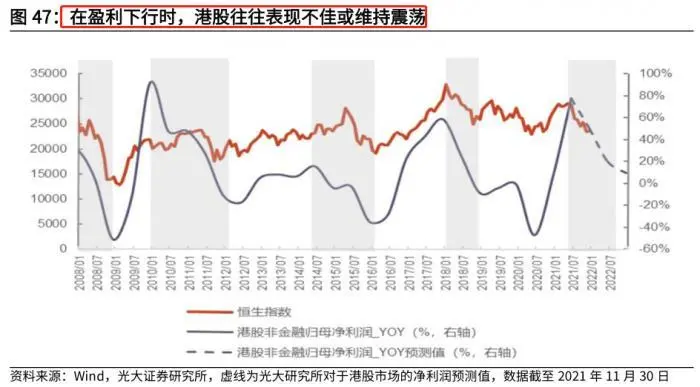

光大证券:低估值难以成为支撑港股上涨的原因,2022年盈利下行的背景下,预计港股整体上涨空间有限。在盈利下行时,港股往往表现不佳或者维持震荡,预计港股2022年只是将以震荡为主。

平安证券:2022年港股大牛难觅,小牛可期。2022年港股市场上行的空间不会太大,也就是说2022年港股出现大牛市的难度很大。

2022年配置哪些投资主线?

平安证券:关注“景气回暖”、“困境反转”。把握的高胜率机会在于基建投资与消费领域;而高赔率(风险大,获胜的概率低,但赚的多)的机会则在于互联网板块。

申万宏源:投资新增量是2022年港股市场的主线:关注中概股回流的大背景下相关公司的机会及对港股市场的激活作用;传统“核心资产”中的互联网和消费坚守新竞争环境和格局下的优质公司;碳中和仍然是最重要的政策主线之一,关注绿电板块的投资机会。

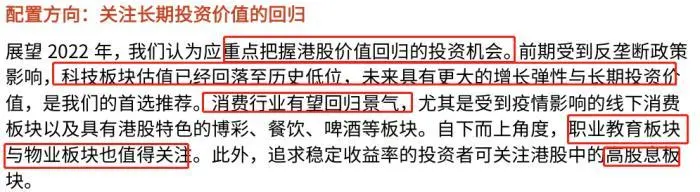

光大证券:关注长期投资价值的回归。首选科技板块,关注有望回归景气的消费板块