- 热门阅读

- TAG

-

- 噬渊 (1)

- 肯瑞托 (1)

- 钴蓝集 (1)

- 10.0钴蓝集 (1)

- 黑龙 (3)

- 萨贝里安 (1)

- 拉希奥 (2)

- 工匠 (1)

- 瓦德拉 (1)

- 联军 (1)

- 肯 (1)

- 10.0瓦 (1)

- 龙鳞 (1)

- 探险队 (2)

- 10.0龙鳞 (2)

- 海象 (1)

- 绑架 (4)

- 刘嘉玲 (2)

- 消 (1)

- 朱迅 (1)

- 训练基地 (1)

- 愧 (1)

- 太湖 (1)

- 缘由 (1)

- 同居 (1)

- 刀郎 (1)

- 搭台 (1)

- 网络诈骗 (1)

- 酷炫 (1)

- 水黾 (1)

- 垂钓翁 (2)

- 绝版 (1)

- 8.0 (1)

- 8件 (2)

- 7.0 (2)

- 快速冲 (3)

- 20000 (3)

- 巫妖王之怒 (6)

- 崇拜 (6)

- 100 (2)

- 8.2 (1)

- 70级 (1)

- 气球 (1)

- 四十天 (2)

- 源于 (1)

- 水蓝 (2)

- 毕业 (2)

- 入土 (1)

- 熊熊装 (1)

- 喂食者 (2)

- 沧漩 (1)

- 弥漫 (1)

- 花香 (1)

- 力促 (1)

- 奋力 (1)

- 开路先锋 (1)

- 改革 (1)

- 国家级新区 (1)

- 经济特区 (1)

- 续写 (3)

- 林枫 (1)

- 6万元 (1)

- 重阳 (3)

- 还以为 (1)

- 院东头镇 (1)

- 举 (1)

- 梨园 (1)

- 沂水县 (1)

- 高桥镇 (2)

- 恒州 (2)

- 样子 (1)

- 爷 (3)

- 远近闻名 (1)

- 连山 (1)

- 分支 (1)

- 东岸 (1)

- 道托 (1)

- 金凤 (1)

- 快递 (6)

- 薛庄 (1)

- 天上王城 (1)

- 沂水 (7)

- 黑色沙漠 (3)

- 仙剑7 (2)

- 轩辕剑柒 (3)

- 审 (4)

- DQ (4)

- 43款 (4)

- 童真 (1)

- 景物 (1)

- 不像话 (2)

- 简直美 (1)

- 好诗 (1)

- 生动 (1)

- 童年记事 (1)

- 像极了 (1)

- 点点滴滴 (3)

- 刺鱼 (2)

- 扬 (6)

- 承上启下 (4)

“接棒”莎普爱思的新东家究竟是什么来头?

作者:云掌财经/乒乓一言

两年前,曾因“神药”陷入虚假宣传风波的莎普爱思,如今要易主了,新东家是来自莆田的林氏家族。

“白内障,看不清,莎普爱思滴眼睛。”

凭借火遍大江南北的魔性广告,莎普爱思曾被视为资本市场上的明星。没有想到的是,2017年末被媒体曝光“不看疗效看广告”后,公司经营一蹶不振。

如今,一手打造莎普爱思的实际控制人陈德康选择卖掉公司,而接盘的则是莆田系大佬。

卖掉莎普爱思

2017年12月,一篇题为《一年卖出7.5亿的洗脑“神药”,请放过中国老人》的报道让莎普爱思的拳头产品——滴眼液陷入舆论的漩涡。

如今,整整两年过去,白内障神药莎普爱思始终未能从那场舆论危机中缓过来。

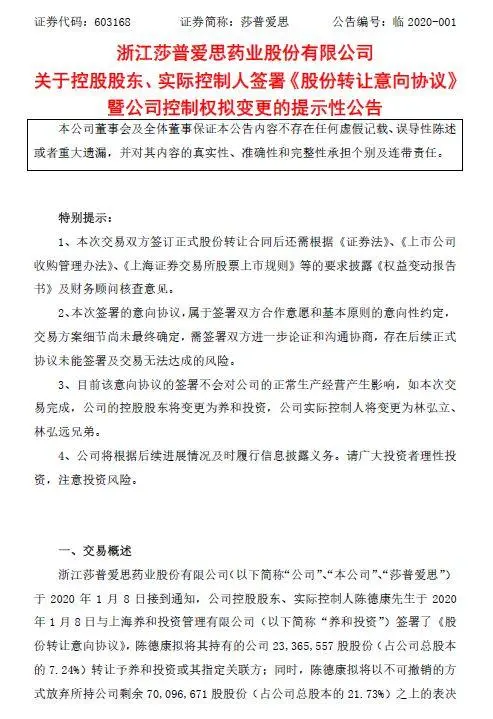

即将进入古稀之年,公司创始人、实际控制人陈德康作出了一个重大决定。莎普爱思最新公告,控股股东陈德康已与上海养和投资管理有限公司(下称:养和投资)签署意向协议,将所持上市公司2336.56万股(占总股本的7.24%)转让给养和投资或其指定关联方,同时,放弃所持上市公司剩余7009.67万股(占总股本的21.73%)对应的表决权。

图片来源:官方公告

陈德康现为莎普爱思董事长,按照相关规定,每年转让股份不能超过其持股数的25%,待符合相关条件后,他还会将所持1752.42万股(占总股本的5.43%)转让给养和投资。

目前,养和投资持有公司 3115.41万股,占公司总股本的9.66%;本次股份转让完成后,持股比例将升至16.90%,变身公司控股股东,林弘立、林弘远兄弟将成为公司实际控制人。

养和投资当前持有的公司股份,正是在一年前协议受让自陈德康。

2018年12月,陈德康与养和投资签署协议,将9.66%股份转让给后者,养和投资跻身公司第二大股东。每股转让价8.33元,比协议签署前一个交易日收盘价溢价23.41%,交易总金额2.60亿元。

莆田系大佬接盘

从入局到接手莎普爱思,养和投资花了一年时间,这也是“莆田系”林氏家族资本布局的最新一子。

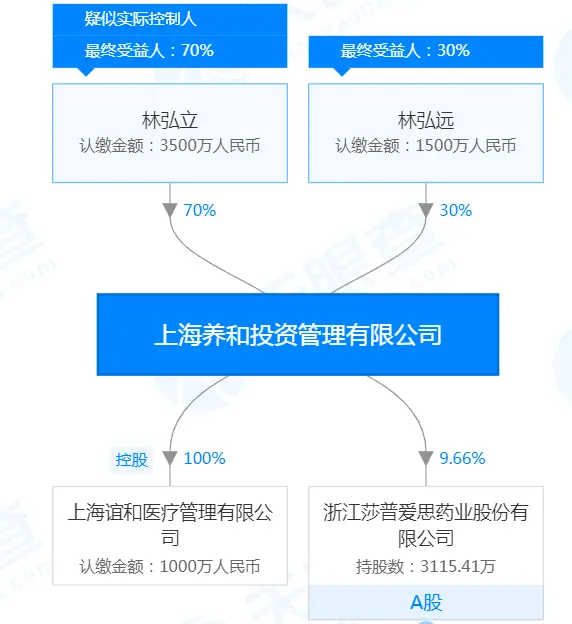

天眼查显示,养和投资2015年成立,林春光是原始出资人之一,变更记录显示,2015年,公司投资人(股权)变更,林春光退出,新增林弘远。目前的出资人为林弘立、林弘远,二者分别持股70%、30%。

图片来源:天眼查

林春光目前任职于光正集团,是光正集团持股4.88%的第二大股东,同时任职董事、副董事长。

2018年6月,光正集团斥资6亿元拿下新视界眼科51%股权。2020年1月6日,光正集团宣布拟再出资7.4亿元,欲将新视界眼科剩余49%股权收入囊中。林春光则在新视界眼科担任董事长兼总经理。

据媒体报道,林春光为莆田(中国)健康产业总会上海常务副会长,林弘立、林弘远两兄弟是其儿子。

天眼查显示,兄弟两人共同控股的上海渝协医疗管理有限公司,旗下共有5家医院。分别为江西协和医院有限公司、上海天伦医院有限公司、上海协和医院投资管理有限公司、重庆协和医院有限责任公司以及泰州市妇女儿童医院有限公司。

图片来源:天眼查

遍地开花的“协和医院”,被认为“碰瓷”了知名的北京协和医院。虽然与北京协和医院同名,但上述三地的协和医院与北京协和医院并无关联。

过往数据显示,“莆田系”医院在中国民营医院中的比例将近80%。

莆田系在民营医疗机构中的比例实际上只有三四成。但莆田系依然数量庞大,多年来也饱受诟病,2016年的“魏则西事件”以后更成为众矢之的;2019年4月,莆田系又因一起医疗诈骗案遭到质疑。

“神药”阴影

2017年末,莎普爱思的业务核心滴眼液受到质疑,公司业绩随之一路下滑。当年,公司营业收入虽仅小幅下滑4.07%,但归母净利润大幅下滑46.92%。

危机在2018年快速放大。营业收入和归母净利润分别下滑35.30%和186.42%,公司首次发生亏损,亏损额达1.26亿元。

作为公司的业绩支撑,滴眼液的销售腰斩。数据显示,2018年,滴眼液销量1199.02万支,同比下滑51.51%。

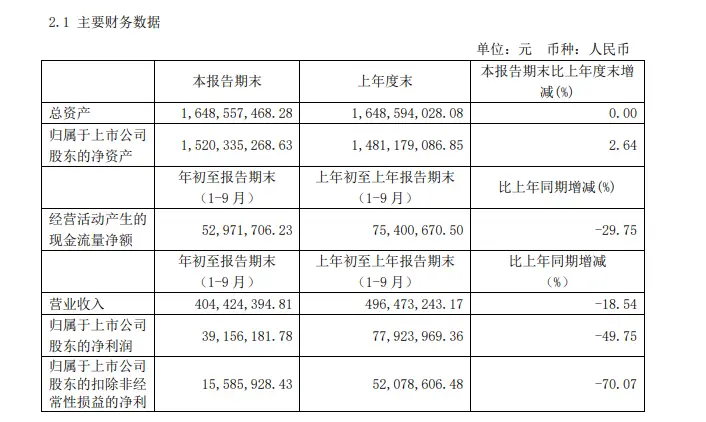

2019年,公司的经营情况仍没有好转的迹象,前三季度公司营业收入4.04亿元,归母净利润3916万元,分别同比下滑18.54%和49.75%。

图片来源:官方公告

滴眼液销售情况的影响仍在持续。2019年半年报显示,滴眼液产品收入同比减少31.31%。

比业绩下滑更可怕的是,莎普爱思滴眼液产品本身的风险。

2017年12月,国家相关部门发文,要求公司在3年内完成“莎普爱思滴眼液”一致性评价,2020年将是产品的大限之年。公司始终存在无法在规定时间内完成一致性评价,或即便完成仍无法通过主管部门审评审批,将面临产品不能生产和销售的风险。那么,公司将失去收入和利润的半壁江山。

战略布局?

一个不容忽视的信息是,在此次股权转让完成后陈德康依然是莎普爱思药业的第二大股东,公司未来的发展仍与其利益息息相关。

在国人越来越注重健康与养老的当下,卫生产业的发展速度极为迅猛。特别是在这两年的A股中,超级真菌、工业大麻、抗生素、肿瘤治疗等概念备受投资者热捧,轮番上演资本收益的好戏。

但作为A股唯二的“眼药水”概念股,莎普爱思与兴齐眼药的待遇却天差地别。

图片来源:莎普爱思官网

2019年4月,上年利润只有1366万的兴齐眼药开始火箭式拉升,其股价由当月的最低点18.76元一路拉升至8月的最高点97元,涨幅高达517%。而这一切的根本,不过是资本市场为兴齐眼药讲述了一个关于治疗青少年近视的故事——在这个故事中,兴齐眼药的理论年收入增加额可以高达150亿元。

这让很多莎普爱思的投资者不免羡慕嫉妒恨:同样的剧本,莎普爱思也本该拥有一个预防治疗中老年白内障的故事——我国目前约有500万人患有白内障,每年新增40万人,80岁以上老年人的白内障发病率近100%,随着我国老龄化进程的加剧,白内障在我国的发病人数还有急遽升高的趋势。

但遗憾的是,不管从企业文化还是掌舵人风格来说,莎普爱思都不是一家擅长讲故事的公司,其二级市场的投资者们只能望洋兴叹。

2020年的春季躁动行情已经开启。随着擅长资本市场操作的林氏入主公司,莎普爱思是否会开启一个新的故事来引入资金、再次稳固基本面、推动研发与产业升级?

只是,没了“神药”的光环,迎来“莆田”后,莎普爱思真的能绝地重生吗?

*首图来自云掌财经,图片除特殊标注外,其余均来源于摄图网。

综合自:斑马消费、市界、览富财经、时代周报

相关内容

- 太湖不愧是垂钓者的乐园,这个湿地公园还是全国钓鱼竞赛训练基地央视“一姐”朱迅的消失,是整个主持界的悲哀和损失

- 【打击治理电信网络诈骗犯罪】盘点生活中离我们最近的几种诈骗类型

- 【打击治理电信网络诈骗犯罪】盘点生活中离我们最近的几种诈骗类型

- 魔兽WLK:休闲党必备的专业!可获两个稀有物品,还有奇葩头衔?

- 攻略分享:最好在8.0前夕之前完成的事情

- 攻略分享:最好在8.0前夕之前完成的事情

- 攻略分享:最好在8.0前夕之前完成的事情

- 攻略分享:最好在8.0前夕之前完成的事情

- 魔兽世界:钓鱼党聊天党必钓的水下坐骑[深海喂食者]获取攻略介绍

- 魔兽世界8.0上线前应该做的8件事 绝版预警

- 魔兽世界8.0上线前应该做的8件事 绝版预警

- 魔兽世界7.0四个最难刷的声望 最后一个还有人不知道